Viet Nam, Ho Chi Minh市, Hiep Phuoc乡, Hiep Phuoc工业区 第,1号路 ,B区

(由政府 2013 年 12 月 26 日第 218/2013/ND-CP 号法令规定,详细说明和指导 (企业所得税法) 的实施;政府 2015 年 12 月 2015/ND-CP 号法令规定, 修改和补充税法的一些条款和修改和补充税法令的一些条款 (自 2014 年 1 月 1 日起生效)

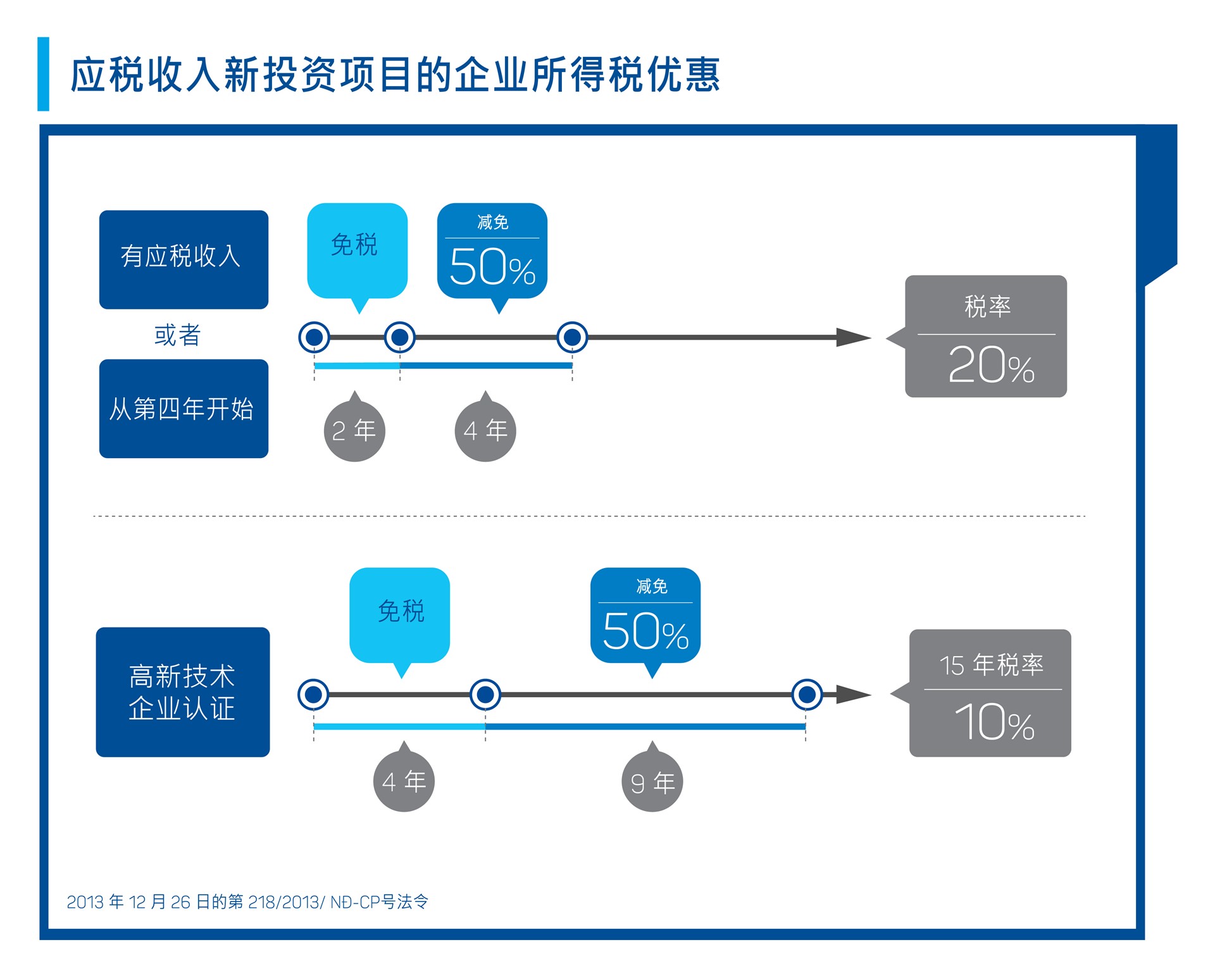

1)优惠税率10%,为期15年。以下情况可享受4年免税,9年减半征税:

- 企业在下列领域实施新投资项目所得: 科学研究与技术开发;按照《高科技法》规定优先投资发展的高科技项目清单中的高科技应用;高科技项目的孵化, 高新技术企业孵化;对符合《高新技术法》规定重点发展的高科技企业进行风险投资; 投资建设——运营高科技孵化器、高科技企业孵化器;投资开发水厂、发电厂、给排水系统;桥梁、公路、铁路; 机场、海港、河港;总理决定的机场、火车站等特别重要的基础设施工程;软件产品制造 (投资生产软件产品类别的软件产品项目,并符合法律规定的软件产品生产流程); 复合材料、轻质建筑材料、稀有材料的生产;可再生能源、清洁能源、废物处理能源的生产;生物技术的发展.

- 企业实施环境保护领域新投资项目取得的收入,包括: 生产环境污染治理设备、环境监测分析设备; 污染治理与环境保护;废水、废气、固体废弃物的收集处理;废弃物的回收再利用;

- 企业实施制造业投资项目所得, 除生产特别消费税货物的项目和矿产开发项目外, 最低投资资本规模为 12,000(十二万)亿越南盾, 使用根据《高科技法》规定必须评估的技术, 科学技术法, 根据投资法规定,自投资许可之日起,注册投资资本的到位时间不得超过5年.

- 高新技术企业适用 高新技术企业法 (自获得高新技术企业证书当年起享受优惠税率).

- 企业实施制造业新投资项目收入 (除生产特别消费税货物的项目、矿产开采项目) 满足以下两个标准之一:

+ 该项目最低投资额为6万亿越南盾, 根据投资法规定,自首次投资许可之日起 3 年内支付,且总收入至少为 10 万亿越南盾/年,且自收入年度起 3 年内支付.

+ 该项目最低投资额为 6000 亿越南盾, 根据投资法规定,自首次获得投资许可之日起 3 年内支付,自产生收入之日起 3 年内定期雇用 3,000 多名员工. 经常性雇用雇员人数按照劳动法的规定确定.

- 企业实施新的投资项目,生产列入国家重点支持发展的工业产品清单中的产品所得,且符合以下条件之一:

+ 按照《高新技术法》规定支持高新技术的工业产品;

+ 为以下行业产品生产提供配套的工业产品: 纺织 - 服装;皮革 - 鞋类;电子 - 信息技术; 汽车制造与装配; 机械工业, 自2015年1月1日起,国内无法生产,或可以生产但必须符合欧盟或同等技术标准.

- 企业从事教育培训等社会化活动收入, 职业培训, 卫生保健, 文化, 运动与环境 (政府总理规定的实行社会化的企业类型、规模标准和标准清单);

- 企业实施投资项目收入- 出售社会住房业务, 租, 以及 住房法 第53条规定的分期付款购买标的.

2)自2014年1月1日起企业所得税税率为22%,自2016年1月1日起企业所得税税率为20%

免税2年, 未来4年内应纳税额减少50%. 免税、减税期限从享受税收优惠的新投资项目第一年应税收入起连续计算. 如果前三年没有应税收入, 从新投资项目第一年的收入, 减免税期限从第四年起计算.

此项减税优惠适用于在胡志明市郊区工业园区投资项目新成立的企业,包括: DONG NAM 工业园, 胡志明汽车机械园, AN HA, LE MINH XUAN, LE MINH XUAN 2, LE MINH XUAN 3; HIEP PHUOC GĐ1, 2; TAY BAC CU CHI, TAN PHU TRUNG, BAU DUONG, PHUOC HIEP, XUAN THOI THUONG, VINH LOC 3, PHONG PHU (除第一条规定的情况外).

(根据2010年8月13日政府第87/2010/ND-CP号关于实施 (出口税和进口税法) 若干条款的具体规定的第12条规定).

下列情况下出口、进口的货物免征出口税、进口税:

- 临时进口, 再出口或暂时出口, 复进口货物参加展会, 展览, 产品介绍; 机械, 设备, 暂时进口的专业工具, 复出口或暂时出口、在一定期限内复进口以服务工作. 展览会、产品推介会结束或依法完成工作后, 暂时出口的货物必须重新进口到越南, 暂时进口的货物必须复出口到国外.

- 货物是越南或外国组织和个人在规定限度内带入越南或国外的动产,包括:

- 在越南享有外交特权和豁免的外国组织和个人的货物进出口.

- 对外加工进口货物免征进口关税 (包括为外商加工而进口的货物,在加工合同清算后,根据法律规定允许在越南销毁) 当产品退还给国外时,免征出口税. 为越南方加工出口的货物免征出口税, 复进口时,免征按合同规定出口加工的货物价值计算的进口税.

- 符合出入境人员免税行李标准的进出口货物; 货物是邮政物品和快递包裹,根据总理的规定,具有最低应税价值.

- 属于 (进口税收优惠领域清单) (附后) 附件一规定的进口税收优惠领域或进口税收优惠地区的投资项目固定资产进口货物, 使用官方发展援助 (ODA) 资金的投资项目免征进口税, 包括:

- 按照 (首次进口免税设备组清单) (附后) 附件二规定的清单进口的设备,用于建设享受进口税收优惠项目的固定资产,首次免税的货物, 使用官方发展援助 (ODA) 资本的投资项目, 投资酒店、办公室、公寓出租、住宅、商业中心、技术服务、超市、高尔夫球场、旅游区、运动区、娱乐区、医疗检查和治疗设施、培训、文化、金融、银行、保险、审计、咨询服务. 首次进口免税货物的项目,不再按其他条款规定免税.

- 对直接用于生产国内无法生产的软件产品的原材料和物资免征进口税.

- 对直接用于科学研究和技术开发活动的进口货物免征进口税,包括: 国内不能生产的机械、设备、零部件、耗材、运输工具、国内不能开发的技术;文献、书籍、报纸、科学杂志和科学技术电子信息资源.

- 为享受进口税收优惠行业清单附录一中列明的享受特殊投资优惠行业的投资项目生产而进口国内尚未生产的原材料、物资和零部件 (随附的) 或社会经济条件特别困难的地区 (除生产和组装汽车、摩托车、空调、电暖器、冰箱、洗衣机、电风扇、洗碗机、影碟机、音响系统、电熨斗、水壶、吹风机、干手器以及总理决定的其他项目外) 免征进口税 05 (五) 五年 自生产开始之日起.

- 在免税区内生产、加工、回收或组装的货物,如未使用从国外进口的原材料或零部件,进口到国内市场时,免征进口税;使用进口原材料或零部件的货物,进口到国内市场时,仅需就构成该货物的进口原材料或零部件缴纳进口税.

- 外国承包商为在越南实施ODA项目,以临时进口复出口方式进口的机械设备及交通工具 (24座以下的汽车和相当于24座以下汽车的客货两用汽车除外),临时进口时免征进口税,复出口时免征出口税.

- 进口税收优惠地区按照2010年5月19日第53/2010/ND-CP号议定颁布的企业所得税优惠地区清单执行,该议定规范了因政府调整行政区域而新设立的行政单位的投资优惠地区和企业所得税优惠地区.